1. Programmierbares Geld. Die schöne neue Finanzwelt geht in den Testbetrieb: digitale Zentralbank-Währungen und Token (d’Lëtzebuerger Land)

2. Sicheres Geld für alle? Die Aussicht auf das Facebook-Geld „Libra“ befeuert die Diskussion über digitale Zentralbank-Währungen. (d’Lëtzebuerger Land)

About: Switzerland is testing digital francs. Central Bank Digital Currencies (CBDC) promise total control of the money – and its users.

Pri: Svislando provas ciferecajn frankojn. Ciferecaj moneroj promesas al registaroj kaj centraj bankoj totalan kontrolon super mono – kaj ĝiaj uzantoj.

Published, Aperis: d’Lëtzebuerger Land, 24.11.2023

Programmierbares Geld

Die schöne neue Finanzwelt geht in den Testbetrieb: digitale Zentralbank-Währungen und Token

Zentralbankgeld ist echtes Geld, relativ sicher und konkurs-geschützt. Deshalb bekommt es ja auch nicht jeder: Die digitalen Franken, die von der Schweizer Nationalbank (SNB) am 1. Dezember [2023] erstmals ausgegeben werden, stehen nur sechs Geschäftsbanken zur Verfügung. Das neue Großhandelsgeld soll bis zum Juni 2024 für die Abwicklung von tokenisierten Anleihe-Transaktionen getestet werden, außerdem für Repo-Geschäfte. SNB-Präsident Thomas Jordan ist „stolz darauf, in diesem Bereich weltweit eine Vorreiterrolle einzunehmen“. Von digitalem Geld für Privatleute möchte er dagegen nichts wissen, da sei er „im Moment noch etwas vorsichtig“.

Wie andere Zentralbanken war auch die SNB mit sich und dem etablierten Geldwesen recht zufrieden. Reformen werden aber immer unvermeidlicher: Bargeld wird verdrängt; der elektronische Zahlungsverkehr wächst und wird von US-Konzernen wie Visa, Mastercard oder Apple Pay dominiert – damit wird die prätendierte staatliche Kontrolle des Geldes zunehmend zur Farce. Obwohl unregulierte Kryptogelder nach Kräften schlecht geredet werden, wächst die Nachfrage: Immer mehr Geschäftsbanken steigen in den Handel mit Bitcoin & Co ein; Krypto-ETFs scharren in den Startlöchern. Nur mühsam konnten Pläne für „Libra“, ein weltweites Facebook-Geld, abgewürgt werden. Und in Russland, vor allem aber in China wird die Digitalisierung rabiat vorangetrieben, um von der herkömmlichen, US-kontrollierten Finanzinfrastruktur wegzukommen. Es kratzt am westlichen Selbstwertgefühl, wenn mongolische Hirten sekundenschnell per Smartphone bezahlen, während US-Dollar-Schecks tagelang irgendwo herumliegen.

Der Teufel steckt nun in der technischen Umsetzung. Wenn Privatleute direkt mit digitalem Zentralbankgeld hantieren dürften, müssten sie sich um die Sicherheit ihrer Groschen weniger Sorgen machen. Regierungen wären möglicherweise nicht mehr bereit, Milliarden in die Rettung von bankrotten Geschäftsbanken zu stecken. Genaugenommen bräuchten die meisten Menschen überhaupt keine Banken mehr: Girokonten mit Zentralbankgeld könnten auch von Rathäusern, Supermärkten, Telefondiensten oder anderen halbwegs vertrauenswürdigen Stellen gemanagt werden. Was würde dann aus den Profiten und der Macht des Finanzsektors? Das ist nicht nur dort eine heikle Frage, wo sich die „unabhängige“ Zentralbank ganz oder teilweise im Besitz von privaten Geschäftsbanken befindet – wie etwa in den USA, Italien, Belgien oder der Schweiz.

Die Bank für Internationalen Zahlungsausgleich in Basel (englische Abkürzung: BIS) koordiniert die weltweiten Arbeiten am digitalen Zentralbankgeld. Derzeit befassen sich damit rund 90 Zentralbanken. In 37 Staaten gibt es Pilotprojekte. Es gibt bereits 4 „live retail CBDCs“, also digitale Zentralbankgelder für Privatleute: eNaira in Nigeria, Jam-Dex in Jamaica, Sand Dollar auf den Bahamas und DCash in acht karibischen Kleinstaaten. Der eNaira, bislang nur von 0,5 Prozent der nigerianischen Bevölkerung genutzt, ist etwas in Verruf geraten, weil Bargeld-Beschränkungen zu Aufständen führten.

Die BIS sieht die Zukunft der Finanzmarkt-Infrastruktur in der Kombination von „Zentralbankgeld, tokenisierten Einlagen und tokenisierten Vermögenswerten auf einer programmierbaren Plattform“. Token definieren Vermögensgegenstände und bestimmen, was damit getan werden kann – und sie lassen sich tracken. Denkbar wären etwa „50 Euro für Jean, aber nicht am Abend und nicht für Alkohol“. In diese Richtung gehen Pläne der deutschen Bundesländer Bayern und Hamburg, an Asylbewerber nur noch Bezahlkarten mit eingeschränkten Funktionen auszugeben. Möglich wären auch zum Beispiel Token mit eingebauten Verfallsdaten oder Negativzinsen. Die BIS denkt allerdings weniger an Cash-ähnliche Zahlungsmittel für Privatleute, sondern mehr an „wholesale CBDCs“: Bankreserven-ähnliches Digitalgeld „würde sicherstellen, dass die Banken weiterhin auf flexible Weise Kredite und Liquidität zur Verfügung stellen können“. Auf Deutsch: Die Geschäftsbanken wären in den Geldkreislauf eingebunden und könnten so ähnlich weiterwirtschaften wie bisher.

Zusammen mit einzelnen Zentralbanken entwickelt der „BIS Innovation Hub“ Protoypen für digitales Zentralbankgeld und Tokenisierung. Mit „retail CBDCs“ befassen sich nur wenige Projekte: „Aurum“ (Hongkong) , „Sela“ (Israel) und „Rosalind“ (Bank of England). Gearbeitet wird vor allem an Großhandels-Innovationen. Der neue Franken der SNB läuft offiziell unter dem Namen „Helvetia Phase III“: UBS, Commerzbank, Hypothekarbank Lenzburg und die Kantonalbanken Zürich, Basel und Waadt nutzen dafür die SIX Digital Exchange (SDX-Plattform). Noch spannender ist vielleicht das Projekt „mBridge“: Die Zentralbanken von China, Hongkong, VAE und Thailand tüfteln an „wholesale crossborder payments“. Soll das eine neue Handelswährung als Alternative zum US-Dollar werden?

Zum digitalen Euro hat die EZB gerade eine zweijährige „Untersuchungsphase“ abgeschlossen und am 1. November [2023] eine auf zwei Jahre angelegte „Vorbereitungsphase“ gestartet. Nun sollen „das Regelwerk fertiggestellt“ und „Anbieter für die Entwicklung von Plattform und Infrastruktur ausgewählt werden“. Die EU-Kommission hat dazu am 28. Juni einen Gesetzesvorschlag veröffentlicht. Der digitale Euro könnte in vier, fünf Jahren als gesetzliches Zahlungsmittel starten – ungefähr zeitgleich mit der europäischen ID-Wallet. Bargeld soll optional bleiben, das Digitalgeld aber mit einem Annahmezwang privilegiert werden.

Um die konkrete Ausgestaltung wird jetzt heftig gerungen. Ursprünglich hatte die EZB pro Smartphone-Wallet an bis zu 10.000 sichere Digital-Euros gedacht. Proteste von Geschäftsbanken, zum Beispiel des Dachverbands Deutsche Kreditwirtschaft, haben bereits erreicht, dass mittlerweile pro Person eine Obergrenze von nur noch 3.000 Zentralbank-Euros vorgesehen ist. Alle Guthaben darüber hinaus sollen automatisch in konventionelles Bank-Buchgeld umgewandelt werden. Also zur Kreditvergabe zur Verfügung stehen. Und die Europäer werden weiterhin traditionelle Konten bei Finanzinstituten benötigen, gerne auch gebührenpflichtig.

„Ein digitaler Euro wäre unter keinen Umständen programmierbares Geld“, verheißt die EZB-Homepage. Versprochen wird auch, „die EU unabhängiger von ausländischen Anbietern machen“. Im Kleingedruckten der technischen Details steht dagegen, wie die Wirklichkeit aussehen wird. Beispielsweise sollen automatische Zahlungsvorgänge, etwa an Ladesäulen für E-Autos, durchaus einprogrammierbar werden. Das „user interface“ für E-Commerce mit Digital-Euro wird entwickelt von …Amazon. Überhaupt sollen internationale Konzerne und Banken ihre Expertise einbringen. Es wäre ja auch schade, wenn wir auf personalisierte Werbung und Verhaltenslenkung verzichten müssten. Wo doch gerade so eine riesige Überwachungsinfrastruktur aufgebaut wird.

Martin Ebner

BIS-Datenbank zu Zentralbankgeld-Projekten: bis.org/publ/work880.htm

BIS-“Blueprint for the future monetary system“: bis.org/publ/arpdf/ar2023e3.htm

Infos gibt es auch auf den Lobby-Internetseiten cbdctracker.org und www.atlanticcouncil.org/cbdctracker/.

Geld ist nicht gleich Geld

Um die Untertanen nicht unnötig zu beunruhigen, wird das Geldwesen weitgehend aus der öffentlichen Diskussion gehalten. Fachkauderwelsch hilft dabei. Hier ein paar Grundbegriffe:

Buchgeld, auch Giralgeld genannt, macht heute den Großteil der gesamten Geldmenge aus. Es wird von Finanzinstituten (vor allem privaten Geschäftsbanken und Sparkassen) durch Kreditvergabe geschaffen. In der Regel wird es elektronisch bewegt – man könnte es „dezentrales digitales Bankengeld“ nennen. Diese Beträge auf Giro- oder Sparkonten sind genaugenommen keine „Guthaben“, sondern bloß Darlehen: Im Prinzip ist Buchgeld nur eine Forderung gegen ein Finanzinstitut auf Auszahlung von Bargeld. Wenn das Finanzinstitut pleite geht, kommt es in die Konkursmasse und ist verloren, falls nicht Staat oder Einlagen-Sicherungsfonds eingreifen.

Zentralbankgeld ist dagegen per se ein gesetzliches Zahlungsmittel, für das eine öffentliche Institution haftet. Direkte Verbindlichkeiten der Zentralbank sind:

a) Bankreserven (Einlagen von Finanzinstituten auf Konten bei der Zentralbank)

b) Bargeld (Geldscheine und Münzen).

Privatleute und Firmen ohne Banklizenz können heute (noch) Bargeld nutzen, jedoch nicht selbst Konten bei der Zentralbank eröffnen.

Digitales Zentralbankgeld (Central Bank Digital Currency, CBDC) ist eine weitere, neue Form des Geldes. Es kombiniert staatliche Haftung mit der Bequemlichkeit des privaten Buchgeldes. Wholesale CBDC (wCBDC) entspricht den Reserven von Finanzinstituten; Retail CBDC (rCBDC) ist ein Äquivalent zu Bargeld, jedoch programmierbar und nicht anonym.¶

ID-Wallets und totale Kontrolle

Digitales Geld ist nur ein Element der „digitalen öffentlichen Infrastruktur“ (englische Abkürzung: DPI), an der weltweit gearbeitet wird. Personalausweise, Grundbücher, Schulzeugnisse, Impfpässe, Führerscheine, Fahrkarten oder Flugtickets – es gibt fast nichts, was sich nicht digitalisieren lässt. Nicht zuletzt auch ganze „Sozialkredit“-Systeme zur Repression à la China.

Am 8. November [2023] ist offiziell die Kampagne „50 in 5“ gestartet: Ein Konsortium von Gates-Stiftung, Rockefelller-Stiftung, UN-Programmen, Inter-American Development Bank und anderen Organisationen will 50 Testländern bis 2028 „helfen, Komponenten ihrer digitalen öffentlichen Infrastruktur zu entwickeln“. Der Fokus liegt auf Zahlungssystemen und Digital-ID. In Europa sind zunächst Norwegen, Estland und Moldawien dabei, ansonsten dienen vor allem Afrikaner als Versuchskaninchen. In den USA dagegen versuchen gerade verschiedene Abgeordnete, mit Gesetzesanträgen der US-Notenbank die Arbeiten an digitalem „Überwachungsgeld“ zu verbieten.

In der Europäischen Union haben sich Kommission, Ministerrat und Parlament am 9. November [2023] auf die „elDAS-2.0-Verordnung“ geeinigt, das heißt die Grundlage für die „European Digital Identity Wallet“. Bis 2026 sollen alle EU-Staaten „digitale Brieftaschen“ anbieten (als Smartphone-Apps). Bis 2030 sollen sich die Untertanen damit „vom Steuer zahlen bis hin zum Fahrrad mieten“ in allen Lebenslagen „ausweisen können“ (lies: identifizieren müssen). Die eindeutige lebenslange Personenkennziffer (das menschliche Pendant zu Tracking-Chips für Tiere) soll vorerst nur „optional“ für „grenzüberschreitende Verwaltungsvorgänge“ genutzt werden. In diesem Sommer ist bereits ein Feldversuch mit digitalen Wallets zur Freischaltung von SIM-Karten und Leihauto-Miete gestartet.

Die Verknüpfung von digitalem Geld und digitaler ID ermöglicht Staaten und Konzernen (und ggf. kriminellen Hackern), sämtliche Lebensregungen zu überwachen. Und zu blockieren: Dissidenten, Flüchtlinge oder andere Lästlinge könnten einfach und geräuschlos durch Kontosperrung ausgeschaltet werden. Damit Normalbürger brav bleiben, reicht wohl schon der Ausschluss von Internet, Hotelbuchung oder Krankenhaus. Ohne großes Aufsehen entsteht eine permanent aktualisierte Mega-Datenbank mit allen relevanten Informationen zu allen Menschen: Ein Geheimdienst-Traum wird wahr. ¶

About: Facebook’s „Libra“ project stimulates discussions about Central Bank Digital Currencies (CBDC). Sweden is testing e-Krona.

Pri: La monprojekto „Libra“ de usonaj konzernoj timigas politikistojn. Centraj bankoj diskutas pri propraj digitalaj valutoj.

Published, Aperis: d’Lëtzebuerger Land, 30.08.2019

[update 27.09.2019]

Sicheres Geld für alle?

Die Aussicht auf das Facebook-Geld „Libra“ befeuert die Diskussion über digitale Zentralbank-Währungen. In Schweden sollen jetzt e-Krona getestet werden.

Vielleicht sollte doch mal jemand den Leuten erklären, was Geld ist und wie es gemacht wird. Selbst gestandene Staatsmänner outen da ihre Ahnungslosigkeit. Im Juli [2019] bramarbasierte der deutsche Finanzminister Olaf Scholz: „Die Herausgabe einer Währung gehört nicht in die Hände eines Privatunternehmens, denn sie ist ein Kernelement staatlicher Souveränität.“ [Mitte September legte er noch nach: „Wir können eine Parallelwährung nicht akzeptieren.“] Ähnlich konfus reagierten auch andere Politiker auf die Ankündigung des Libra-Konsortiums, einer Initiative von Facebook, Visa und anderen Konzernen, ab 2020 digitales Geld anzubieten.

Dabei ist Geldschöpfung schon seit Jahrzehnten Privatsache: Das dominierende Giralgeld wird von Geschäftsbanken durch Kreditvergabe geschaffen; den staatlichen Zentralbanken bleiben nur kümmerliche Reste, das heißt Bargeld und Zentralbank-Reserven. Elektronisches Geld aber kann heute prinzipiell jeder weltweit in Umlauf bringen – die Frage ist bloß, ob man dafür Vertrauen findet, beziehungsweise ob Regierungen das verhindern können.

Was wird aus der Fiktion, der Staat kontrolliere das Geldwesen, wenn die „Libra“ – bei zwei Milliarden Facebook-Nutzern kaum zu ignorieren – weniger praktische Währungen ersetzt? Zunächst nur Weichgeld wie Griwna, Bolivar oder türkische Lira, später vielleicht auch Euro und Dollar?

Bedrängt von Kryptowährungen und Internetkonzernen überlegen jetzt immer mehr Zentralbanken, selbst staatliches Digitalgeld auszugeben, sozusagen Cyber-Cash. Dabei wird auch diskutiert, ob weiterhin nur Banken bei der Zentralbank ein staatlich garantiertes Konto eröffnen können – oder ob alle Bürger Zugang zu „sicherer“ Geldaufbewahrung erhalten sollen.

Laut einer Umfrage der Bank für Internationalen Zahlungsausgleich (BIZ), die im Januar 2019 veröffentlicht wurde, beschäftigen sich derzeit rund 30 Zentralbanken mit Central Bank Digital Currencies (CBDC). Bereits fünf Zentralbanken haben dazu Pilotprojekte gestartet. In Uruguay zum Beispiel wurden ab November 2017 testweise ein halbes Jahr lang 20 Millionen e-Pesos in Umlauf gebracht. An dinero électronico tüftelt auch Ecuador. Am weitesten sind die Pläne in Schweden.

Vor zwei Jahren hatte die BIZ selbst ihren Mitgliedern empfohlen, CBDC zu prüfen: Da elektronische Zahlungen zunehmend Bargeld verdrängen, würden Notenbanken ihren einzigen direkten Kontakt zu den Bürgern verlieren – und die Bürger hätten nur noch Forderungen und Verbindlichkeiten gegenüber privaten Banken. CBDC und allgemein zugängliche Zentralbank-Konten könnten in Krisen stabilisierend wirken. Weitere mögliche Vorteile seien Fälschungssicherheit, effizientere Zahlungssysteme und die Transparenz aller Zahlungen.

Mittlerweile scheint die virtuelle Zukunft im Basler BIZ-Turm skeptischer gesehen zu werden. BIZ-Generaldirektor Agustín Carstens versucht, die Bitcoin-Konkurrenz als „Kombination aus Spekulationsblase, Schneeballsystem und Umweltkatastrophe“ madig zu machen. Zu CBDC unkt die BIZ: Das Risiko von Bank-Runs könnte steigen, denn Haushalte könnten in großem Stil versuchen, ihre Ersparnisse als Digitalgeld in Sicherheit zu bringen. Kommerziellen Kreditgebern könnten Einlagen fehlen. Außerdem sei der Schutz von Daten und Privatsphäre problematisch.

Die amerikanische FED und die Schweizer SNB, beide vor allem Großbanken verpflichtet, planen vorerst keine CBDC. Erfrischend ehrlich warnte Jens Weidmann, der Chef der Deutschen Bundesbank, im Mai in einer Rede vor „möglicherweise gravierenden Auswirkungen“: Mit einer „zusätzlichen, sehr liquiden und sicheren Anlagealternative“ könnten „sowohl ‚Flucht in Sicherheit‘ im Allgemeinen als auch ein digitaler Bank-Run im Speziellen schneller und in größerem Umfang ablaufen als in der Vergangenheit“. CBDC könnten die „Finanzstabilität“ gefährden und „die Geschäftsmodelle von Banken und die Intermediation auf Finanzmärkten grundlegend verändern“. -Auf Deutsch: ohne Zwang würde kein Sparer mehr sein Geld den Banken anvertrauen. Wenn es sicheres digitales Zentralbankgeld für alle gäbe, hätten Politiker und Steuerzahler wohl kaum noch Lust, Spekulanten zu retten.

Andere Zentralbanken geben sich bürgernäher. Am 15. Juni informierte in Stockholm die Konferenz „The Future of Money. Central Bank Digital Currencies and Beyond“ zum Stand der Dinge. Organisiert wurde das Experten-Treffen von Positiva Pengar aus Schweden und Monetative aus Deutschland, also von zwei Vollgeld-Initiativen für staatliches elektronisches Geld.

Miguel Fernández Ordóñez, Ex-Chef der spanischen Zentralbank, warb in Stockholm für CBDC: Die fehlende Trennung von Geld und kommerziellen Bankaktivitäten mache das Geld fragil, die Banken ineffizient. Wenn der Staat das Geld registriere und schöpfe und notfalls auch die Zahlungsinfrastruktur bereitstelle, könne Banking wie jede andere Branche liberalisiert werden: Die „Mega-Privilegien“, aber auch die „sowjetähnliche Hyperregulierung“ der Banken könnten dann aufgegeben werden. Bail-outs würden unnötig: „Wir brauchen Banking, aber nicht unbedingt Banken.“ Der Übergang zu CBDC müsse allerdings sorgfältig geplant werden und brauche Zeit, auch damit sich neue Wettbewerber entwickeln könnten.

Schnellen Bedarf sieht die Schwedische Riksbank, erläuterte Carl-Andreas Claussen, ihr Senior-Advisor: In Schweden ist Bargeld marginalisiert, sein Nominalwert erreicht nur noch 1 Prozent des Bruttoinlandprodukts (in der Euro-Zone noch über 10%). Je mehr Stellen Münzen und Scheine ablehnen, desto geringer wird der Nutzen: „Das passierte einfach. Wir haben nie bewusst entschieden, Bargeld aufzugeben.“ Diese Entwicklung werfe Fragen auf: Darf eine öffentliche Funktion privaten Banken überlassen werden? Was passiert bei Stromausfall, Hacker-Angriffen oder im Kriegsfall? Können Behinderte die Zahlungs-App „Swish“ nutzen? Oder auch philosophische Überlegungen: „Was habe ich eigentlich auf der Bank? Was ist eine Schwedische Krone, wenn es keine Krone mehr gibt?“

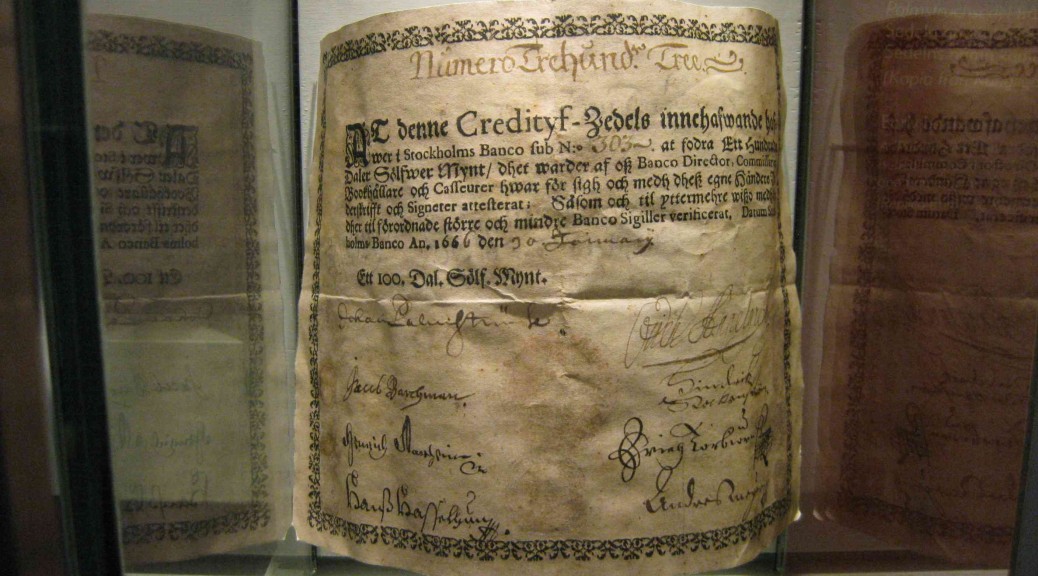

Sveriges Riksbank gab 1661 die ersten Banknoten aus. Jetzt könnte die älteste Zentralbank der Welt wieder Vorreiter werden: Im Frühjahr 2017 startete sie das Projekt „e-Krona“. Zunächst wurden rechtliche Voraussetzungen und mögliche Konsequenzen analysiert. Beim Parlament beantragte die Riksbank, das „Konzept des gesetzlichen Zahlungsmittels zu überarbeiten“. Wie im Rest Europas gilt in Schweden rechtlich nur Bargeld als echtes Geld. Die Riksbank plädiert dafür, das „technisch neutral“ zu formulieren – so dass auch elektronisches Geld „legal tender“ werden kann.

„Wir denken nicht an einen Ersatz von Bargeld oder Bankeinlagen, sondern an eine Ergänzung“, erklärte Claussen. Die e-Krona soll in Schwedischen Kronen denominiert sein und als Anspruch gegenüber der Riksbank den öffentlichen Zugang zu sicherem Zentralbank-Geld garantieren. Für Kleinbeträge könnte eine anonyme Zahlmöglichkeit angeboten werden. Die Technologie sei noch ungeklärt: aufladbare Karte, App, Token, Blockchain oder etwas anderes? „Ab Herbst werden wir eine Plattform für Zahlungen mit e-Krona testen“, kündigte Claussen an. Über die Einführung müsse dann die Politik entscheiden, denn das sei „eine große Frage für die ganze Gesellschaft“.

Auf der Konferenz warnte Jón Helgi Egilsson, ehemaliger Zentralbanker in Island und nun Fintech-Unternehmer, der Staat solle nicht bestimmte Technologien oder Geschäftsmodelle vorschreiben. In einigen Ländern, zum Beispiel Großbritannien, Litauen und Lettland, könnten Elektronische Geld-Institute (EMI nach der Richtlinie EC/110/2009) bereits heute Kundeneinlagen bei der Zentralbank deponieren – das komme CBDC sehr nahe und verringere die systemische Bedeutung von Großbanken. Vielleicht sei dieses „indirekte“ Zentralbank-Geld sogar besser als CBDC: Die Zentralbanken könnten sich auf Rechtsstandards und Vertrauensbildung konzentrieren, die EMI auf technische Innovationen.

In den Niederlanden sei CBDC „ein heißes Thema“, berichtete Martijn van der Linden, Finanzprofessor aus Den Haag: „Das Verständnis der Instabilität des Geld- und Zahlungssystems hat sich in letzter Zeit stark verbessert.“ Bereits 2016 hatte das niederländische Unterhaus „sichere Häfen für Buchgeld“ gefordert. Im Januar 2019 veröffentlichte der Wissenschaftliche Beirat der Regierung den Report „Geld und Schulden“: Safe-Haven-Konten seien in der Tat nötig; wenn es „eine echte Alternative“ gäbe, hätte das einen „disziplinierenden Effekt auf die Banken“. Allerdings fanden die Forscher auch, der Übergang zu CBDC sei „ein gefährliches Experiment“.

In der Folge schoben sich in Den Haag Regierung und Nationalbank gegenseitig die Verantwortung für Geldreformen zu. Als ein Hauptproblem gilt in den Niederlanden die Einlagensicherung. Bei einem Roundtable-Gespräch im Unterhaus fanden im Juni die meisten Experten, „sichere Konten“ würden den Konsumenten mehr Auswahl geben und könnten eine Alternative zur Einlagensicherung sein. Für das Geldsystem seien die Politiker verantwortlich. Im Herbst soll nun darüber im Unterhaus debattiert werden.

Zunächst aber könnte die Diskussion von Richtern in Luxemburg vorangetrieben werden. In Deutschland hatte der Bargeld-Rebell Norbert Häring sich geweigert, seine Rundfunkgebühren zu überweisen. Untere Instanzen gaben dem Hessischen Rundfunk Recht. Das deutsche Bundesverwaltungsgericht aber fand, es gebe für öffentliche Stellen keine rechtliche Grundlage, Bargeld abzulehnen. Die Leipziger Richter legten dem Europäischen Gerichtshof die Frage vor, ob bei „hoheitlich auferlegten Geldleistungspflichten“ bare Euros angenommen werden müssen.

Wenn der EuGH demnächst gegen die Interessen der Bankkonzerne entscheiden würde, wäre das eine Überraschung – die Begründung, warum die Bürger nicht mit gesetzlichen Zahlungsmitteln zahlen dürfen, sondern privates Giralgeld verwenden müssen, könnte jedoch ein spektakulärer juristischer Eiertanz werden. Vielleicht wird das die Idee befördern, Geld sei wirklich eine Staatsaufgabe.

Infos

- Videos der Stockholmer Konferenz „The Future of Money“: www.conference2019.positivapengar.se

- e-Krona-Projekt der schwedischen Zentralbank:

www.riksbank.se/en-gb/payments–cash/e-krona/

Siehe auch:

– zur Vollgeld-Diskussion: Keine Extrawurst für Banker

– zum Bankwesen: Digitalisierung krempelt die Finanzbranche um

#Anzeige für meine Amazon-Affiliate-Seite:

Foto: The first banknotes in Europe were printed in 1661 by Stockholm Banco (seen in the Sjöhistoriska museet in Stockholm, Sweden). Monbileto en muzeo de ŝipirado en Stockholm. Svedujo printis la unuajn monbiletojn en Eŭropo. Die „Kreditzettel“ der Stockholm Banco aus dem Jahr 1661 waren die ersten europäischen Banknoten (fotografiert im Seehistorischen Museum in Stockholm, Schweden).